GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:50 | EUR | Fransa Hizmet Satın Alma Müdürleri Endeksi (PMI) (Eyl) | 53 | 53 |

| 10:55 | EUR | Almanya Hizmet Satın Alma Müdürleri Endeksi (PMI) (Eyl) | 45,4 | 45,4 |

| 11:00 | EUR | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Eyl) | 48,9 | 48,9 |

| 11:30 | GBP | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Eyl) | 49,2 | 49,2 |

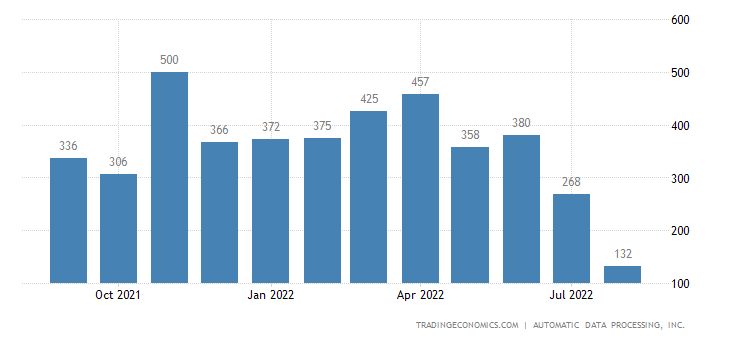

| 15:15 | USD | ADP Tarım Dışı İstihdam Değişikliği (Eyl) | 200K | 132K |

| 16:45 | USD | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Eyl) | 49,2 | |

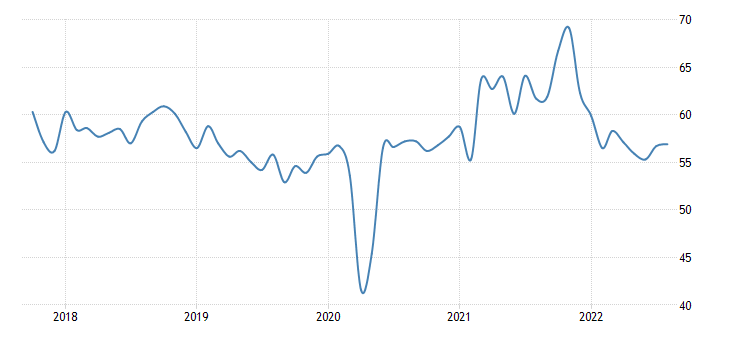

| 17:00 | USD | ISM İmalat Dışı Satın Alma Müdürleri Endeksi (PMI) (Eyl) | 56 | 56,9 |

“ÖNE ÇIKANLAR”

“Pozitif seyir sürüyor”

ABD borsalarının dün etkili şekilde yükseliş yaşaması ardından Asya borsaları da benzer bir tablo sergiledi. Piyasalar merkez bankalarının sıkılaşma sürecinin yavaşlama senaryosunu ön plana çıkararak riskli varlıkların değer kazanımına destek olmuş durumda.

Asya’da özellikle Hong Kong endeksi bir günlük aranın ardından 5%’in üzerinde yükselişle dikkat çekti. ABD endeks vadelileri ise negatif seyrediyor. Kayıplar Asya seansında 0,4 – 0,5% aralığında bulunuyor. Dün Elon Musk’ın Twitter için 44 milyar Dolarlık teklifi tekrar sunması yönündeki haber akışı hisse fiyatının 22% yükselmesini sağlamıştı.

ABD 10 yıllık tahvil faizi 3,64% bölgesinde seyrediyor. Dolar endeksi ise dün gerçekleşen düşüş ardından Asya seansında oldukça sınırlı da olsa toparlanma eğilimi gösterdi.

OPEC+’nın bugün gerçekleşecek toplantısında günlük 2 milyon varile kadar üretim kısıntısına gidebileceği haberleri sonrasında yükselen petrol fiyatları, Asya seansında sınırlı da olsa geri çekildi.

Yeni Zelanda Merkez Bankası, politika faizini piyasa beklentisine paralel olarak 50% baz puan artırarak 3,50%’ye getirdi.

ABD

“ADP tarım dışı istihdam değişimi”

ADP’nin Ağustos ayı için açıkladığı istihdam artışı 132 bin olmuştu. Bir tarafta salgından toparlanmaya çalışan ekonomi, bir taraftan toparlanmanın önündeki faiz, enflasyon ve jeopolitik risk gibi engeller kurumların işe alım hızlarının yavaşlamasına yol açabiliyor. Hafta ortasında açıklanacak veride, Ağustos ayında işe alımlarda oluşan ivme kaybının devam edip etmeyeceği takip edilecek.

“ISM hizmet PMI”

ABD’de hizmet sektörü büyümenin önemli bir parçası. ISM’in açıkladığı rakamlar sektör aktivitesinin yılın başından beri zayıfladığını gösterse de, sektörün genişlemeyi sürdürdüğünü de işaret ediyor. Ancak PMI 50 eşiği üzerinde kalsa bile zayıflamaya devam ederek, yılın kalanı ve 2023’e ilişkin algıyı da etkileyebiliyor. Bu nedenle hem 50 eşiği, hem de sektör genişlemesinin ivme kaybını sürdürüp sürdürmeyeceği takip edilecek.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

Borsa endeksi günü %1.94 yükselişle kapatırken, önceki gün bankalarda yaşanan hareketlilik yerini daha stabil bir seyre bıraktı. HALKB’da toparlanmanın devam ettiğini gördük. Ancak yine de bankacılık endeksi günü yatay bir seyirle kapadı. Günün geneline bakarsak, Enerji, Ulaştırma ve Kimya sektörlerinde hareketin güçlü olduğunu izliyoruz. Bu sektörler aynı zamanda güçlü 3Ç bilanço beklentisine sahip sektörler. Ekim ayına girmemizle birlikte bilanço beklentili hisse bazlı hareketlerin daha fazla ön plana çıkmasını bekliyoruz. ABD tarafında ise Dow Jones endeksinde iki günde 1500 puanlık yükseliş yaşandı. Eylül ayındaki %9’luk düşüşün ardından yaşanan alımların bir tepki yükselişi olduğunu söylemek mümkün. Genel olarak olumsuz algı devam etse de, piyasa düşüş sonrasında bir geçici yükseliş yapmak istiyor. ABD 10 yıllık tahvil faizlerindeki gerilemede piyasaya destek vermekte. IMF ve Dünya Bankasının, Fed’e agresif faiz artırımları konusunda uyarı niteliğindeki açıklamaları piyasalardaki iyi havada etkili olmuş olabilir. Teknik olarak 3600 seviyesini hedef olarak izliyoruz. Aşağıda ise 3300 destek seviyemiz. Bugün içeride önemli bir veri akışı bulunmuyor. Dışarıda ise ABD, Euro Bölgesi ve İngiltere Hizmet ve Bileşik PMI verileri izlenecek. ABD ISM İmalat Dışı PMI verisi de önemli olabilir. Diğer yandan OPEC+ toplantısı takip edilecek. Hafta sonu OPEC’in bu toplantısında beklentilerin üzerinde kesinti kararı alabileceği yönünde beklentiler mevcuttu.

ŞİRKET HABERLERİ

AYES: Türkiye Cumhuriyeti Merkez Bankası Yatırım Taahütlü Avans Kredisi başvurusunun Yatırım Teşvik Belgesi alınması şartına bağlı olduğundan dolayı, bina inşaatı ve makine-teçhizat sabit yatırım tutarı 44.700.000 TL'lik Yatırım Teşvik Belgesi alınmıştır.

MGROS: Şirketimizin faaliyet gösterdiği lokasyonlarda elektrikli araçlara elektrik enerjisi temininin sağlandığı şarj ünitesi ve istasyonlarının kurulması, şarj ağı ve şarj istasyonlarının işletilmesi ve şarj hizmetinin sunulması amacıyla, yeni bir anonim şirket kurulmasına karar verilmiştir. Söz konusu hizmetlerin verilebilmesi için alınması gereken yasal izinler için Enerji Piyasası Düzenleme Kurumu dahil gerekli başvurular yapılacaktır. Yeni şirket Migros Ticaret A.Ş.'nin %100 bağlı ortaklığı olacak olup, nakden ödenecek olan kuruluş sermayesi ise 4.500.000 TL olacaktır.

PAY ALIM ve SATIM HABERLERİ

NATEN: 03/10/2022 - 03/10/2022 tarihinde NATUREL YENİLENEBİLİR ENERJİ TİCARET A.Ş. payları ile ilgili olarak 88,30 - 89,20 TL fiyat aralığından 36.638 TL toplam nominal tutarlı alış işlemi ve/veya 0 TL toplam nominal tutarlı satış işlemi tarafımca/ortaklığımızca gerçekleştirilmiştir. Bu işlemle birlikte NATUREL YENİLENEBİLİR ENERJİ TİCARET A.Ş. sermayesindeki paylarım/oy haklarım 03/10/2022 tarihi itibariyle %70,203 sınırına ulaşmıştır/aşmıştır/altına düşmüştür. İşlemin detaylarına ilişkin bilgiler aşağıdaki tabloda yer almaktadır.

ALKIM: 04.10.2022 tarihinde ALKIM payları ile ilgili olarak ortalama 33,20877 TL fiyattan 165.646 TL toplam nominal tutarlı satış işlemi ortaklığımızca gerçekleştirilmiştir. Bu işlemle birlikte 26.739.937 sermayesindeki paylarım/oy haklarım 04.10.2022 tarihi itibariyle % 17,83 sınırına gelmiştir.

SASA: 3 Ekim 2022 tarihinde 69,25 TL - 71,25 TL fiyat aralığından (ortalama 70,29 TL) 750.000 lot pay geri alınmış ve Şirketimizin sahip olduğu SASA payları 3.007.001 lota ulaşmıştır. (Şirket sermayesine oranı %0,1342)

Kaynak GCM Yatırım

Hibya Haber Ajansı