Günün öne çıkan gelişmeleri

Zaman Parite Haber Beklenti Önceki 11:50 EUR Fransa Hizmet Satın Alma Müdürleri Endeksi (PMI) (Ara) 48,1 48,1 11:55 EUR Almanya Hizmet Satın Alma Müdürleri Endeksi (PMI) (Ara) 49 49 12:00 EUR Hizmet Satın Alma Müdürleri Endeksi (PMI) (Ara) 49,1 49,1 18:00 USD ISM İmalat Satın Alma Müdürleri Endeksi (PMI) (Ara) 48,5 49 18:00 USD İş İmkanları ve Personel Değişim Oranı (JOLTS) (Kas) 10,000M 10,334M 22:00 USD FOMC Toplantı TutanaklarıBilgilendirme

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

'Öne çıkanlar'

“Asya borsaları tutanaklar öncesi karışık seyretti”

Dün ABD’de Tesla hissesinde yaşanan 12% üzerindeki kayıp, Dolardaki sert değer kazanımıyla birleşerek ABD borsalarını baskılamıştı. Hafta ortasında ise Asya borsalarının güne karışık bir seyirde başladığı görülüyor.

Hong Kong endeksi Alibaba’daki yükselişin desteğini alarak 2%’nin üzerinde yükseldi. Yen, Japonya Merkez Bankası’nın tahvil getirilerini baskılama çabasının da etkisiyle güçlü kalmaya devam ederken, bu durum Japonya endeksinde baskı oluşturuyor.

ABD endeks vadelileri oldukça sınırlı pozitif seyir izledi. ABD 10 yıllık tahvil faizi 3,73% bölgesinde seyrediyor. Dolar endeksi dün yaşanan sert yükseliş sonrası Asya seansında sakin seyretti.

Takvim tarafı bugün ile birlikte yoğunlaşırken, Çin tarafındaki vaka artışının etkisi başta olmak üzere, Avrupa ve ABD ekonomilerinde baskılanma endişeleri birçok varlık fiyatına yön veriyor. Dün petrol fiyatları talep endişesiyle etkili düşüşlerini sürdürdü.

ABD

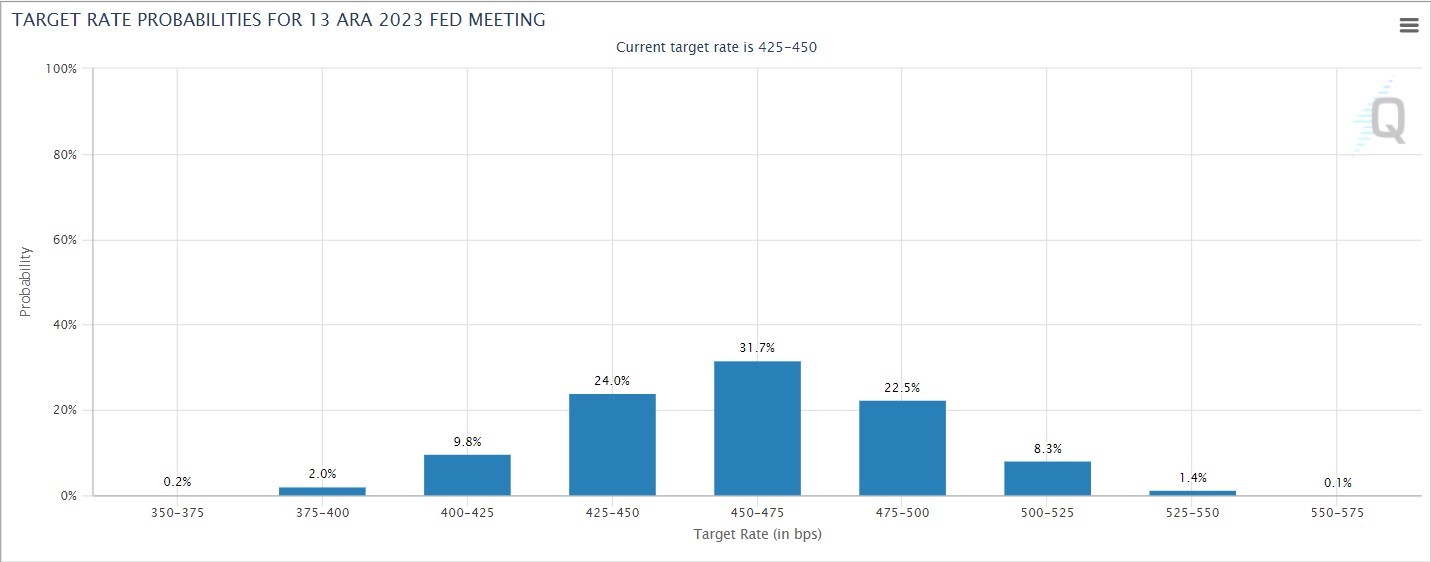

FOMC toplantı tutanakları piyasaları rahatlatacak mı?

Piyasalar son Fed beyanatlarından bu yana faizin sanılandan yüksek kalacağını birkaç kez Başkan Powell’ın ağzından duydu.

Ancak yukarıda görüldüğü üzere, Fed projeksiyonlarının aksine, piyasalar 2023 yılı sonu için daha güvercin beklentilere sahip. Yılın ilk çeyreğinde öngörülen artışlar ardından yılın sonuna doğru faiz indirimlerinin başlaması öngörülüyor.

Yine de Fed’in agresif duruşu nedeniyle ABD büyümesinde baskılanma beklentileri artmış durumda. Son Fed beyanatından bu yana FOMC üyelerinden çok fazla açıklama gelmedi. Dolayısıyla tutanaklar bu konuda aydınlatıcı olacak.

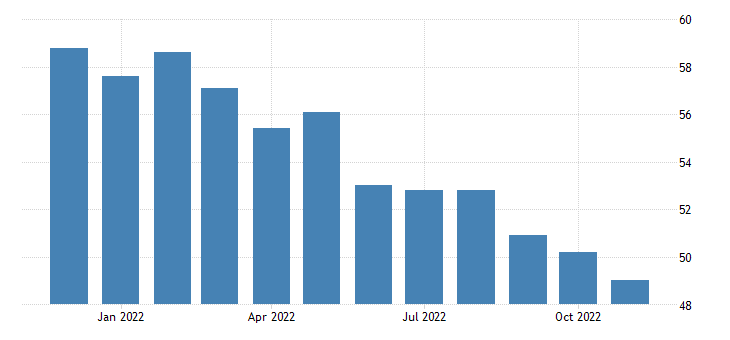

İmalat aktivitesinde faiz etkisi

ABD’de büyüme beklentileri için takip edilen aktivite rakamlarından biri de imalat PMI rakamı. Agresif faiz politikası ve 2023 yılında yüksek kalması beklenen faiz oranlarıyla birlikte imalat aktivitesinin negatif etkilenmeye devam edeceği öngörülüyor. Kasım ayında daralan aktivitenin Aralık ayında da bu negatif durumu devam ettirmesi bekleniyor. Aktivite rakamlarında genel olarak olumsuz verilerin piyasa dostu sonuçlar doğurup doğurmayacağına dikkat etmek gerekiyor. Çünkü bu durumun Fed beklentilerini aşağı yönde etkileyip etkilemeyeceği önemli olacak. Aynı durum tersi yöndeki senaryo için de geçerli.

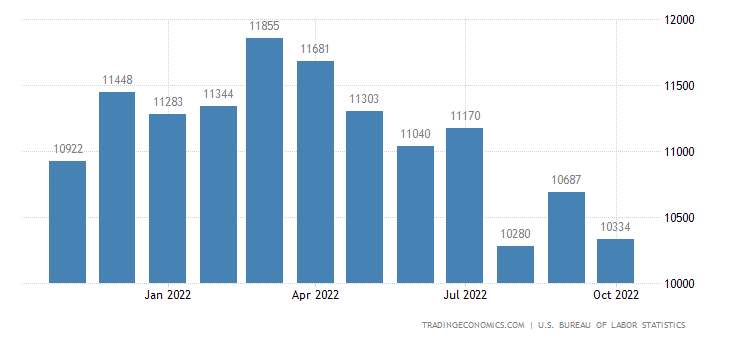

İş imkanlarında düşüş trendi devam edecek mi?

ABD’de yükselen faiz ortamı işverenlerin daha gönülsüz olduğu bir ortam oluşturmaya devam ediyor. Temmuz ayında açık iş ilanları 11 milyonun üzerindeyken, son üç ayda 10,4 milyon ortalamayla ilerliyor. Bunun Ekim ayında 10 milyon sınırına yaklaşma ihtimali görülüyor. Öte yandan raporun içinde bu ilanların işe alımlarla mı, yoksa ilanların doğrudan kapatılmasıyla mı ilgili olduğu, ya da bu iki senaryo arasındaki dağılımın nasıl olduğu takip ediliyor olacak.

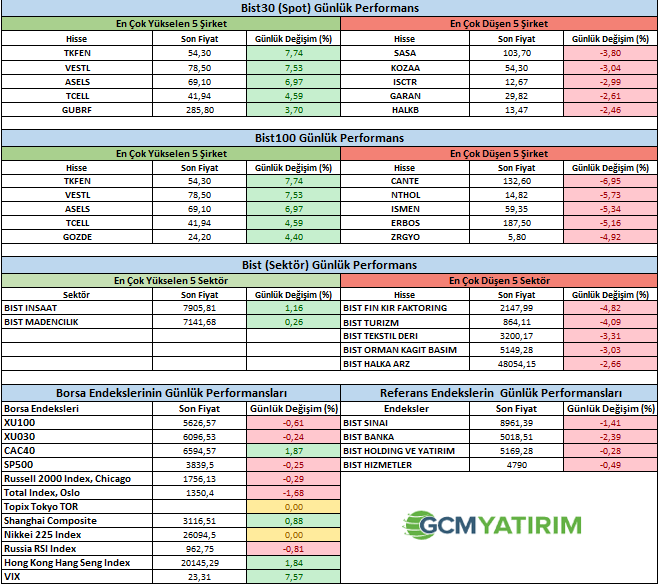

'Finansal varlık performansları

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

'Günün borsa yorumu'

Endeks günü %0.61 gerileme ile kapatırken, BIST100 hisselerdeki satış baskısının artarak devam ettiğini izledik. Endekste Aselsan, Şişe Cam, Koza Altın ve Kardemir gibi hisselerde gelen alımlar destek oldu ancak genel anlamda satıcılı seyrin hakim kaldığını izledik. Teknik olarak endeksteki gerilemeyi geri çekilme olarak izliyoruz. 5550 seviyesini destek olarak izleyeceğiz. Bu seviyenin altına endeksin gerilemesi durumunda satışlar artabilir. Büyük resimde pozitif görüşümüz devam ediyor.

Şirket haberleri

TTKOM: 30.12.2022 tarihinde yapılan ilgili açıklamada, Yönetim Kurulu'muzun Şirketimizin uzun vadeli stratejik planlamaları doğrultusunda, Türk Telekomünikasyon A.Ş. (Türk Telekom) ile Bilgi Teknolojileri ve İletişim Kurumu (BTK) arasında 14.11.2005 tarihinde imzalanan ve 28.02.2026 tarihine kadar geçerli olan, telekomünikasyon hizmetlerinin yürütülmesine ilişkin imtiyaz sözleşmesinin uzatılması için BTK'ya başvuru yapılmasına karar verdiği belirtilmişti. Bu bağlamda, Şirketimiz ilgili mevzuat doğrultusunda BTK'ya imtiyaz sözleşmesinin uzatılmasına ilişkin başvuruda bulunmuştur.

ORGE: İstanbul'da inşası devam etmekte olan bir proje kapsamında, yurt içi yerleşik bir müşteriden KDV dahil 539.659,31 USD tutarında elektrik malzemeleri siparişi alınmıştır.

CMTAS: Mevcut piyasa koşulları gereği kaynakların etkin kullanılması ve planlı bakım çalışmalarının yapılması amacıyla 4 Ocak – 09 Ocak tarihleri arasında 5 işgünü Çelikhane ve Haddehane Ünitemizde üretime ara verilecektir. Denge Çubuğu Ünitemiz üretime devam edecektir.

Pay alım ve satım haberleri

ESEN: 03.01.2023 tarihinde 76,70 - 78,60 TL fiyat aralığından (Ortalama 77,3177) 1.500 adet pay geri alınmış ve Şirketimizin sahip olduğu ESEN Payları 17.000 adete ulaşmıştır. (Şirket sermayesine oranı %0,0266) 03.01.2023 tarihi itibariyle pay geri alım işlemleri kapsamında toplam geri alınan pay miktarı 952.978 adete ulaşmıştır.

Kaynak: GCM Yatırım

Hibya Haber Ajansı